Rentenrechner: Mit so viel gesetzlicher Rente kannst du rechnen

Mit unserem Rentenrechner verschaffst du dir einen klaren Überblick über die Höhe deiner zukünftigen monatlichen Rente. Dafür sind lediglich einige Eckpunkte wie Rentenpunkte, Jahresbrutto und Renteneintrittsalter einzutragen.

💰

So funktioniert der Rentenrechner

Der Rentenrechner ermittelt mithilfe weniger Angaben die Höhe deiner zukünftigen Rente. Du kannst sowohl deine Altersrente als auch zum Beispiel die Rente bei Erwerbsunfähigkeit, Halbwaisenrente oder Witwenrente berechnen. Unser Rechner gibt dir zur Orientierung das letzte Monatsbrutto sowie die mit einem Alter von 67 Jahren zu erwartende monatliche Rentenauszahlung an. Beide Summen findest du sowohl im Ist-Zustand als auch unter Berücksichtigung der Inflationsrate. Abschließend erfährst du deine Rentenlücke, also die Differenz zwischen deinem letzten Bruttogehalt und deiner Rente.

💡

Außerdem ist dein jährliches Bruttoeinkommen wichtig, deine erwartete jährliche Gehaltssteigerung sowie der Zeitpunkt des Renteneinstiegs, aus dem sich der Zugangsfaktor ergibt. Frührentner bekommen weniger. Die monatliche Rentenauszahlung der Altersrente errechnet sich aus dem Produkt der Rentenpunkte, des Zugangsfaktors und des Rentenwerts für einen Rentenpunkt.

Rentenanspruch: Ab wann geht man in Rente?

Die abschlagsfreie Rente gibt es ab dem 67. Lebensjahr. Davon gibt es lediglich einige Ausnahmen. Wer zwischen 1949 und 1963 geboren worden ist, geht zwischen dem 65. und 67. Lebensjahr in Rente. Bist du in deinem 65. Lebensjahr schon 45 Jahre lang rentenversichert, besteht ebenfalls die Option, ohne Abzüge in die Altersrente zu gehen. Ein Renteneintritt zwischen dem 63. und 65. Lebensjahr ist außerdem für Menschen mit einer Schwerbehinderung sowie bei Bezug der Erwerbsminderungsrente möglich.

Der Rentenrechner berücksichtigt unter dem Feld „Rentenanspruch“, wann du planst, in Rente zu gehen. Bereits 5 Jahre vor dem gewöhnlichen Rentenbeginn besteht die Option, die monatlichen Rentenauszahlungen in Anspruch zu nehmen. Dann musst du mit Abzügen von bis zu 14,4% rechnen. Arbeitest du länger als bis 67, kannst du mit Zuschlägen von bis zu 6% pro Jahr deine Rente berechnen.

Rentenart: Diese Renten gibt es

Damit du im Rentenrechner die richtige Rentenart auswählen kannst, erläutern wir nachfolgend, welche Renten es gibt.

Altersrente: Die reguläre Altersrente ergibt sich aus dem eigenen Einkommen während der Erwerbstätigkeit sowie der Länge der Jahre, die du in die gesetzliche Rentenversicherung eingezahlt hast. Die Altersrente steht fast jedem zu und du erhältst die für gewöhnlich abschlagsfrei nach dem 67. Lebensjahr.

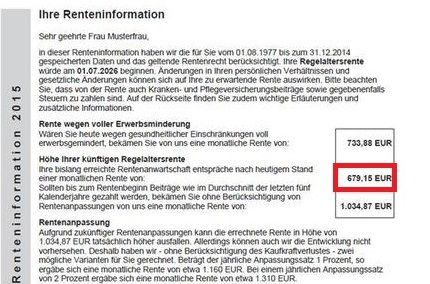

Rente wegen voller Erwerbsminderung: Wenn du wegen einer Krankheit oder einer Behinderung nur 3 Stunden oder weniger pro Tag arbeiten könntest, erhältst du die Rente wegen voller Erwerbsminderung – auch vor dem 67. Lebensjahr.

Rente wegen teilweiser Erwerbsminderung: Kannst du wegen gesundheitlicher Einschränkungen zwischen 3 und 6 Stunden täglich arbeiten, kannst du eine Rente wegen teilweiser Erwerbsminderung erhalten. Die Rente ist als Ergänzung zu den Einkünften aus einer Beschäftigung in Teilzeit gedacht.

Erziehungsrente: Wenn du ab Juli 1977 geschieden bist, dein Ex-Partner gestorben ist und du ein minderjähriges Kind großziehst, steht dir eine Erziehungsrente zu. Das gilt nicht nur für leibliche, sondern auch für Pflege- und Stiefkinder, allerdings nur dann, wenn du unverheiratet geblieben bist.

Vollwaisenrente: Sind beide Elternteile verstorben, steht Kindern mindestens bis zur Vollendung des 18., maximal bis zum 27. Lebensjahr eine Vollwaisenrente zu. Sie beträgt die 20% der Rente, die dem Versicherten zugestanden hätte.

Halbwaisenrente: Die Halbwaisenrente steht hinterblieben Kindern zu, von denen ein Elternteil verstorben ist. Die Waise erhält 10% der Rente des verstorbenen Elternteils. Regelmäßig wird die Rente bis zum 18. Lebensjahr gezahlt und sie kann bis zum 27. Lebensjahr unter bestimmten Voraussetzungen verlängert werden.

Witwenrente: Warst du bis zum Tod mit deinem Ehepartner für mindestens ein Jahr verheiratet, hast du Anspruch auf Witwenrente. Der Anspruch auf die Art der Hinterbliebenenrente erlischt, wenn du erneut heiratest.

Unterschied beim Rente berechnen nach Ost & West

Um die Rente zu berechnen, ist es wichtig, wo du gearbeitet und damit Rentenpunkte gesammelt hast. Der Wert der Rentenpunkte unterscheidet sich zwischen Ost und West. Der Wert für 1 Rentenpunkt West beträgt 34,19€ und für 1 Rentenpunkt Ost 33,23€ (Stand Januar 2021). Dieser Wert ändert sich regelmäßig im Zuge der Rentenangleichung. Bis 2024 sollen die Unterschiede abgebaut werden.

Relevant ist bei der Angabe des Bundesgebiets nicht der Wohnsitz, sondern der Beschäftigungsort. Pendler richten sich also danach, wo die Arbeitsstätte ist. Wechselt sie im Laufe der Erwerbszeit, berechnest du die Rente für die Entgeltpunkte und die Entgeltpunkte (Ost) getrennt voneinander und addierst sie dann zusammen. Im Rentenbescheid sind die Angaben getrennt voneinander aufgelistet.

Und was ist mit Berlin?

Auch Berlin wird nach den alten Grenzen von Ost und West unterteilt. Wer also in einem Stadtteil von Ost-Berlin gearbeitet hat, gibt im Rentenrechner als Bundesgebiet Ost an und andersrum.

Gehalt, Inflation & Rentenanpassung im Rentenrechner

Um eine möglichst realistische Rentenhöhe zu ermitteln, zieht unser Rentenrechner auch deine Gehaltssteigerungen, die Inflationsrate sowie die Rentenanpassung in Betracht. Alle drei Felder können nur mithilfe von Durchschnittswerten geschätzt werden.

Von welcher jährlichen Gehaltssteigerung kann ich ausgehen?

Gehaltserhöhungen sind in regelmäßigen Abständen üblich, aber kein Muss für den Arbeitgeber. Gelegenheiten zur Gehaltsanpassung können sich zum Beispiel bei Vertragsänderungen, bei Beförderung unter im Mitarbeitergespräch ergeben. Im Durchschnitt kannst du circa von einer jährlichen Gehaltssteigerung zwischen 1,5% und 3% ausgehen. Wie viel mehr es tatsächlich ist, hängt vor allem von deinem Unternehmen und deinen Verhandlungskünsten ab.

Wie hoch ist die Inflationsrate?

Der Wert deines Geldes sinkt mit der Zeit, die Kaufkraft des Geldes lässt nach – das wird als Inflation bezeichnet. Einfach erklärt bedeutet das, dass eine Rente von beispielsweise 1.500€ heute nicht zwangsläufig denselben Wert hat wie in 1 oder auch in 20 Jahren. Das lässt sich zum Beispiel an Lebensmittelpreisen gut erkennen: Während eine Kugel Eis eine Zeit lang 1€ gekostet hat, zahlst du jetzt vielleicht 1,50€. Die Inflationsrate, die regelmäßig vom Statistischen Bundesamt ermittelt wird, muss also beim Rente berechnen berücksichtigt werden. Gleichzeitig sind die Inflationsraten in Deutschland aber recht stabil und nicht besorgniserregend.

Was ist die Rentenanpassung?

Es handelt sich bei der Rentenanpassung um eine Rentenerhöhung, die in der Regel zum 1. Juli eines jeden Jahres bestimmt wird. Du berechnest die neue Rente, indem du den Bruttobetrag deiner Rente mit der neuen Rentenanpassung multiplizierst.

Rentenrechner: Ergebnis erklärt

Sobald du alle Felder ausgefüllt hast, kannst du mit unserem Rentenlückenrechner deine Rente berechnen. Du findest hier nicht nur ein Ergebnis, sondern gleich mehrere Felder, die für deine Rente relevant sind. Nachfolgend erläutern wir sie.

Letztes Monatsbrutto: Anhand deiner Angaben zum Jahresbrutto und zu deiner geschätzten jährlichen Gehaltssteigerung gibt der Rentenrechner das letzte Monatsbrutto vor deinem Renteneintritt an. Es ist wichtig, um die Rentenlücke zu berechnen.

Letztes Monatsbrutto (inflationsbereinigt): Damit du einschätzen kannst, wie viel dein Gehalt unmittelbar vor deinem Renteneintritt wert sein wird, findest du auch die inflationsbereinigte Summe.

Mit 67 zu erwartende Rente: Deine Rentenpunkte multipliziert mit dem Faktor der Rentenanpassung und dem Rentenfaktor, der bei der Altersrente 1,0 beträgt, ergibt die Höhe der monatlichen Rentenauszahlung ohne Abschläge. Die Summe ist in brutto angegeben.

Mit 67 zu erwartende Rente (Inflationsbereinigt): Auch die Höhe deiner monatlichen Rente ist ein weiteres Mal unter Rücksicht auf die Inflationsrate vertreten. So kannst du leichter einschätzen, was du dir von deiner Rente tatsächlich leisten kannst.

Rentenlücke: Schließlich findest du noch die Rentenlücke. Dabei handelt es sich um die Differenz zwischen deinem letzten Monatsbrutto und deiner monatlichen Rentenauszahlung. Die Rentenlücke zu kennen und im Idealfall zu schließen sorgt dafür, dass du keine Einschränkungen bezüglich deines Lebensstandards verbüßen musst, sobald du nicht mehr erwerbstätig bist.

Rente brutto / netto: Welche Abzüge kommen auf dich zu?

Die Ergebnisse unseres Rentenrechners sind in brutto. Das heißt, dass du noch einige Abzüge beachten musst, bevor du die Summe kennst, die tatsächlich auf deinem Konto landet. Als Rentner teilst du dir die Beiträge für die Krankenkasse mit der Rentenversicherung. Insgesamt betragen sie 14,6% (Stand Januar 2021). Davon zahlst du im Regelfall die Hälfte, also 7,3%. Wenn du privat versichert bist, zahlst du hingegen den kompletten Beitrag allein.

Hinzu kommen 3,4% deiner Bruttorente als Beitrag für die Pflegeversicherung. Für Rentner, die keine Kinder haben, fällt ein Zuschlag an, mit dem ein Beitrag von 4% zu entrichten ist.

Was du hingegen als Rentner im Gegensatz zum Arbeitnehmer nicht länger zahlen musst, sind die Arbeitslosenversicherung sowie die Beiträge für die Rentenversicherung.